Am Sonntag ist Bundestagswahl – und die Wahlversprechen enttäuschen auf’s Neue!

Auch wenn die Programme auf den ersten Blick unterschiedlich wirken, entpuppen sich alle Vorschläge als keine echte Lösung – Viele Ansätze sind schlichtweg nicht finanzierbar oder nicht umsetzbar.

Manche Ideen führen, durch die demographische Entwicklung, unser System ins Chaos.

⏳ Jahrelange Untätigkeit und halbherzige Konzepte mit Blick auf Rente und Krankenversicherung:

Leere Versprechen: Anstatt mutiger, zukunftsweisender Maßnahmen werden nur vage Zusagen gemacht. Unrealistische Ansätze: Ideen, die in der Praxis nicht funktionieren und zu einer unsicheren Zukunft führen.

💡 Die Realität zählt:

Es reicht nicht, auf leere Versprechen zu vertrauen. Die private Absicherung ist heute wichtiger denn je! Nutzen Sie Förderungen, Steuervorteile und einen durchdachten Plan, um sich vor den kommenden Herausforderungen zu schützen.

👉 Handeln statt Warten:

Sorgen Sie jetzt vor und sichern Sie sich Ihre Zukunft!

Vereinbaren Sie jetzt einen Termin zu diesen Themen mit mir: www.terminland.de/mehrwert-finanzen

5 Goldene Regeln für Ihren Vermögensaufbau

Ihr Weg zum finanziellen Erfolg beginnt mit klaren Regeln! Ob Einsteiger oder erfahrener Investor – diese fünf Grundsätze helfen Ihnen, Ihr Geld clever und langfristig zu investieren.

1. Anlagehorizont definieren

Jede Anlageentscheidung startet mit der Frage: Wie lange kann ich auf mein Geld verzichten? Der Anlagehorizont bestimmt die richtige Strategie.

2. Nutze den Aktienmarkt langfristig

Lange Laufzeit = hohe Aktienquote.

Kurze Laufzeit = niedrigere Aktienquote.

Der Aktienmarkt belohnt Geduld – setze auf Zeit!

3. Steuern sparen, Vermögen aufbauen

Je weniger Sie an den Staat abgeben, desto mehr bleibt übrig. Nutzen Sie steueroptimierte Produkte und Strategien, um Ihr Vermögen schneller wachsen zu lassen.

4. Investiere global

Orientieren Sie sich an der Weltwirtschaft. Breite Diversifikation schützt nicht nur, sondern bietet auch die besten Chancen auf Wachstum.

5. Aktien folgen langfristig den Unternehmensgewinnen

Lassen Sie sich nicht von kurzfristigen Schwankungen verunsichern. Am Ende spiegeln Aktienkurse die Gewinne der Unternehmen wider – und die wachsen über die Zeit.

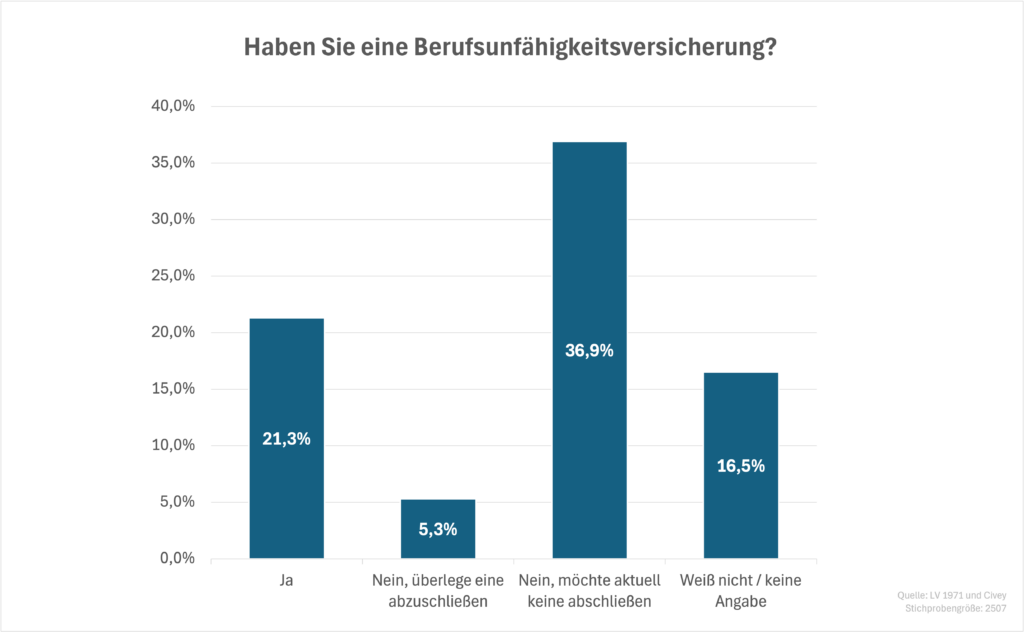

Berufsunfähigkeit: Ein unterschätztes Risiko

Wussten Sie, dass nur etwa 20 % der Deutschen eine Berufsunfähigkeitsversicherung abgeschlossen haben? Gleichzeitig geht die Versicherungsbranche davon aus, dass jede vierte Person im Laufe ihres Arbeitslebens berufsunfähig wird. Diese Diskrepanz zeigt: Viele unterschätzen das Risiko oder wissen nicht, wie sie sich schützen können.

Besonders alarmierend ist, dass fast 60 % der Deutschen weder eine Absicherung haben noch planen, eine abzuschließen. Vor allem junge Menschen und Selbstständige verzichten häufig auf diese wichtige Versicherung. Dabei kann eine Berufsunfähigkeit jeden treffen – egal ob Azubi, Studentin, Angestellter oder Unternehmerin. 🤝

👉 Die Wahrheit ist: Der Schutz der eigenen Arbeitskraft ist kein „Nice-to-have“, sondern essenziell, um finanzielle Sicherheit zu gewährleisten.

💬 Haben Sie sich bereits abgesichert, oder haben Sie Fragen zum Thema? Kommen Sie gerne auf mich zu. Ich helfe Ihnen gerne weiter!

Mehr zum Thema: https://www.versicherungsjournal.de/vertrieb-und-marketing/viele-deutsche-wollen-gar-keine-berufsunfaehigkeitsversicherung-151988.php

Steuerliche Vorteile dank Basisrente

Dass die gesetzliche Rente den heutigen Anforderungen nicht mehr gerecht wird, ist längst bekannt. 🏛️ Viele von uns stellen sich daher die Frage: Wie gestalte ich meine private Altersvorsorge möglichst sinnvoll?

In den letzten Jahren haben sich ETFs (börsengehandelte Indexfonds) als beliebte Option etabliert – dank niedriger Kosten, breiter Diversifikation und stabiler Wertentwicklung. Doch auch hier fallen Steuern auf die Ausschüttung von Gewinnen an: Kapitalertragssteuer, Solidaritätszuschlag und gegebenenfalls Kirchensteuer. 💸

In den vergangenen Wochen habe ich mich intensiver mit der Basisrente auseinandergesetzt – einer staatlich geförderten Altersvorsorge. Dabei habe ich mich gefragt: Was bringt mir langfristig mehr – ETFs oder die Basisrente?

In meiner Beispielrechnung investiert eine 34-jährige Person mit einem Jahresbrutto von 50.000 Euro monatlich 500 Euro in die Basisrente bzw. 340 Euro in einen ETF mit einer jährlichen Rendite von 6 %.

🔍 Was spricht für die Basisrente?

Steuervorteile: Dank einer Förderquote von etwa 32 % erhält die Person rund 160 Euro ihrer monatlichen Einzahlung über die Steuer zurück. 💶 Effektiv müssen so also nur 340 Euro für die in die Basisrente aufgebracht werden, was sie direkt mit der ETF-Einzahlung vergleichbar macht. 📊

Höhere Rentenauszahlungen: Beim Renteneintritt bietet die Basisrente deutlich höhere monatliche Auszahlungen. In meinem Beispiel sind es 1.500 Euro gegenüber 950 Euro bei ETFs – das bedeutet rund 55 % mehr Rente. 💰🎉

Fazit: Die Basisrente bietet durch steuerliche Vorteile und langfristig höhere Rentenauszahlungen klare Vorteile gegenüber ETFs. ✅ Wer seine Altersvorsorge solide und zukunftssicher gestalten möchte, profitiert von der staatlichen Förderung und einer stabilen Rentenleistung. Kommen Sie bei Fragen zu Ihrer Altersvorsorge gerne jederzeit auf mich zu! 📈💼

k.marschall@mehrwert-finanzen.net

Ab in den Urlaub

Liebe Klientinnen, liebe Klienten,

ich bin seit heute bis Ende September im Urlaub, um neue Energie ⚡️zu tanken und mit neuen Eindrücken und Perspektiven 💡 in den Herbst zu starten. Ich freue mich auf die Auszeit, aber auch darauf, ab dem 30.09. wieder für Sie da sein zu können!

Viele Grüße und einen guten Start in den Herbst

Ihr Klaus Marschall