Quartalsbericht 3. Quartal 2019 – Mehrwert Nachhaltig Ausgewogen

Liebe Mandanten und Mandantinnen, liebe Investoren und Investorinnen!

Wir möchten Ihnen gerne wieder auf diesem Wege unseren Bericht für das dritte Quartal 2019 zukommen lassen. Im Rückblick fassen wir dabei nochmals die wesentlichen makroökonomischen Rahmendaten sowie wichtige Eckpunkte innerhalb der Strategie in diesem Zeitraum für Sie zusammen. Mit dem Ausblick möchten wir Ihnen gerne unsere Einschätzung für die nächsten Monate zu den Finanzmärkten geben.

Die Vermögensverwaltungsstrategie „Mehrwert Nachhaltig Ausgewogen“ verzeichnete im dritten Quartal 2019 einen Wertzuwachs (nach Kosten) von 1,87 % bei einer Schwankungsbreite von 4,61 %. Die Aktienquote am Ende des Berichtszeitraumes belief sich auf 42 %. Die Liquiditätsquote lag bei 12 % und der Rentensektor war mit 46 % Portfolioanteil vertreten.

Rückblick:

Im dritten Quartal dieses Jahres zeigten sich die weltweiten Finanzmärkte weiterhin sehr anfällig für exogene Störfaktoren. Geopolitische Spannungen führten dabei ebenso zu erheblichen Verunsicherungen an den Kapitalmärkten wie auch die anhaltenden Handelsstreitigkeiten, die eher den Eindruck einer zunehmenden Verschärfung vermittelten als Anzeichen der Entspannung. Die Notenbanken dies- und jenseits des Atlantiks setzten ihren Kurs des billigen Geldes unbeirrt fort. In unserem Portfolio erwies sich der Rentenmarkt erneut als Stabilitätsanker und konnte im abgelaufenen Quartal wie auch im gesamten Jahr in erheblichem Maße zu der sehr erfreulichen Entwicklung innerhalb der Strategie beitragen. Besonders erfreulich war die Entwicklung unserer Positionen im Bereich der Schwellenländer sowie von Unternehmen begebenen höherverzinslichen Anleihen. Nach einer zunächst verhaltenen Entwicklung konnten beide Anlagesegmente dieses Jahr richtig durchstarten. Ebenso bereiteten die Aktienpositionen sehr viel Freude. Einzig der Bereich Gesundheitswesen hat noch Aufholpotential. Hier sehen wir aber weiterhin enormes Potential schon alleine angesichts der demografischen Entwicklungen in den meisten Industriestaaten. Die Aktienquote wurde nicht bis zur maximal zulässigen Grenze von 50 % ausgeschöpft. Portfolioveränderungen wurden in dem Betrachtungszeitraum nicht vorgenommen.

Ausblick:

Das hin und her zwischen den USA und China geht auch in den nächsten Wochen weiter. In Kürze werden sich die Delegationen wieder zu weiteren Gesprächen im Handelsstreit treffen. Das Ergebnis ist völlig offen. Gleichzeitig stehen die Quartalszahlen der Unternehmen vor der Tür. Die anstehende Berichtssaison setzt nun die Akzente für die letzten drei Monate des Jahres. Sämtliche Gewinnschätzungen wurden in den letzten Monaten seitens der Analysten nach unten gedrückt. So vermag durchaus ein gewisser Spielraum für Überraschungen nach oben vorhanden sein. Letztlich gleicht das derzeitige Marktumfeld aber einem Lotteriespiel und deshalb werden wir auch für das letzte Quartal dieses Jahres bei unseren Investitionen nicht vorgreifen und weiterhin sehr behutsam agieren. Wir sehen die derzeit größten Chancen in einer sehr selektiven Sondierung einzelner Marktfelder und daraus resultierender Themen und Regionen bezogener Investments.

Dieser Beitrag wurde automatisch veröffentlicht von www.mehrwert-finanzen.de

Marktkommentar – Ausgabe September 2019

Liebe Mandanten und Mandantinnen, liebe Investoren und Investorinnen! Wie gewohnt möchten wir Ihnen gerne auf diesem Wege unsere aktuelle Markteinschätzung zukommen lassen und Sie über die aktuellen Entwicklungen der jeweiligen nachhaltigen Vermögensverwaltungsstrategien informieren.

Makroökonomische Marktentwicklung

In den letzten Augusttagen hat sich der Handelsstreit zwischen den USA und China weiter verschärft. Chinas völlig unerwartet heftige Gegenmaßnahme, als Reaktion auf die jüngsten US-Zollankündigungen ebenfalls 25% Zölle auf US-Importe zu erheben, veranlasste den US-Präsidenten zu einer Wuttirade auf Twitter, in der US-Unternehmen aufgefordert wurden, China als Produzenten den Rücken zu kehren. Aus Angst, dass diese Eskalation schließlich Lieferketten stören und eine Rezession auslösen könnte, bekamen die Märkte wackelige Füße. Nicht einmal die Ankündigung von US-Notenbankchef Powell, den handelsgetriebenen Abschwung zu bekämpfen und so den Konjunkturzyklus zu verlängern, konnte eine Beruhigung bewirken. Der September könnte daher zum Lakmustest für die Finanzmärkte werden. Denn mit dem Stimmungstief des vergangenen Monats steigt auch die Nervosität und der Zweifel an einen Auftakt zum Jahresendspurt. Auf der Agenda stehen zudem im laufenden Monat noch einige wichtige Wirtschaftsdaten in den USA, die schlussendlich Aufklärung darüber liefern werden, was in den nächsten Monaten bis hinein ins Jahr 2020 erwartet werden darf. Bisher bekannt ist: Sämtliche Daten werden kein einheitliches Bild liefern können. Dafür sind die ökonomischen Bremseffekte, welche aus dem Handelsstreit resultieren, zu unterschiedlich in ihrer Wirkung. Für die USA bleibt bei allem der Verbraucher und dessen Konsumbereitschaft das Zünglein an der Waage. Solange er nicht das Vertrauen verliert, bleibt der Wirtschaftsmotor am laufen. Wir bleiben bis auf weiteres in Wartestellung. Handelsstreit, Brexit, wirtschaftliche Abschwächung in Europa sind aktuell nicht die Rahmenbedingungen für großangelegte Neuinvestitionen. Die Portfolien der einzelnen Strategien haben trotz hoher Schwankungsbreite der Finanzmärkte ein hohes Maß an Stabilität an den Tag gelegt, was nicht zuletzt einer vorsichtigen Aktien- sowie einer konsequenten Rentenstrategie geschuldet war. Größere Anpassungsmaßnahmen sehen wir angesichts der noch vielen unklaren wirtschaftlichen und politischen Faktoren aktuell nicht in unseren Strategien.

Strategieentwicklung – Nachhaltigkeitsstrategie Offensiv:

Aktuell sind wir mit 69 % in Aktienfonds investiert. Die freie Liquidität beläuft sich derzeit auf 31 %. Im Monat August wies die Strategie eine Rendite nach Kosten in Höhe von -1,57 % aus. Im laufenden Jahr beträgt die Rendite bis dato +9,38 % nach Kosten, bei einer leicht gestiegenen Schwankungsbreite von 6,93 %. Die Aktienmärkte präsentierten sich im Monat August volatil. Veränderungen in der Allokation wurden nicht vorgenommen. Die aktuell zur Verfügung stehenden freien Mittel lassen wir zunächst weiterhin unangetastet. Passend zu den gegenwärtig in den Medien fast täglich diskutierten Themen Klimawandel und Umweltschutz können unsere spezifischen Investitionen in diesen Bereichen im laufenden Jahr rund 30 % an Wertzuwachs verzeichnen.

Strategieentwicklung – Nachhaltigkeitsstrategie Ausgewogen:

Die ausgewogene Nachhaltigkeitsstrategie wies im Monat August ein Minus von 0,35 % nach Kosten aus. Damit beläuft sich das aktuelle Jahresergebnis bis dato auf +9,08 % nach Kosten. Wir sind derzeit 42 % in Aktien und 46 % in Rentenfonds investiert. Die Liquidität beläuft sich aktuell auf 12 %. Die Schwankungsbreite von 4,56 % ist leicht gestiegen, bewegt sich aber insgesamt weiterhin auf einem sehr moderaten Niveau. Die Aktienmärkte präsentierten sich im Monat August volatil. Veränderungen in der Allokation wurden nicht vorgenommen. Die aktuell zur Verfügung stehenden freien Mittel lassen wir zunächst weiterhin unangetastet. Die fast hälftigen Rentenanteile in dieser Strategie verlaufen weiterhin sehr erfreulich und tragen im gesamten bisherigen Jahresverlauf zu einer sehr positiven Rendite im Portfolio bei. Nach anfänglich schwierigem Start hat sich das Festhalten an unserem Engagement in Schwellenländeranleihen ausgezahlt. Unser Zielinvestment kann im laufenden Jahr eine fast zweistellige Rendite ausweisen.

Strategieentwicklung – Nachhaltigkeitsstrategie Defensiv:

Die defensive Nachhaltigkeitsstrategie verzeichnete im Monat August ein Plus von 0,37 % nach Kosten. Im Jahresverlauf ergibt sich eine Rendite bis dato von +7,94 % nach Kosten. Die Schwankungsbreite in Höhe von 2,85 % ist geringfügig gestiegen, jedoch entsprechend dem defensiven Charakter der Strategie weiterhin sehr gering. Die Allokation setzt sich zusammen aus einer Aktienquote von 25 %, einer Rentenquote von 70 % und einem Liquiditätsanteil von 5 %. Die Aktienmärkte präsentierten sich im Monat August volatil. Veränderungen in der Allokation wurden nicht vorgenommen. Die aktuell zur Verfügung stehenden freien Mittel lassen wir zunächst weiterhin unangetastet. Die maximal zulässige Aktienquote von 25 % schöpfen wir seit längerem vollständig aus. Diese Strategie werden wir bis auf weiteres beibehalten. Die in dieser defensiven Strategie naturgemäß hohen Rentenanteile verlaufen weiterhin sehr erfreulich und tragen im gesamten bisherigen Jahresverlauf zu einer sehr positiven Rendite im Portfolio bei. Nach anfänglich schwierigem Start hat sich das Festhalten an unserem Engagement in Schwellenländeranleihen ausgezahlt. Unser Zielinvestment kann im laufenden Jahr eine fast zweistellige Rendite ausweisen.

Strategieentwicklung – Nachhaltigkeitsstrategie für Stiftungen & Soziales:

Die Stiftungsstrategie ist mit 25 % in Aktienfonds, 70 % in Rentenfonds und 5 % in Liquidität investiert. Die Strategie verzeichnete im vergangenen Monat August ein Ergebnis von 0,02 % nach Kosten. Daraus resultiert ein bisheriges Jahresergebnis bis dato von 7,55 % nach Kosten. Die Schwankungsbreite ist geringfügig angestiegen auf 2,94%, jedoch entsprechend dem defensiven Charakter dieser Strategie weiterhin sehr gering. Die Aktienmärkte präsentierten sich im Monat August volatil. Veränderungen in der Allokation wurden nicht vorgenommen. Die aktuell zur Verfügung stehenden freien Mittel lassen wir zunächst weiterhin unangetastet. Die maximal zulässige Aktienquote von 25 % schöpfen wir seit längerem vollständig aus. Diese Strategie werden wir bis auf weiteres beibehalten. Die in dieser defensiven Strategie naturgemäß hohen Rentenanteile verlaufen weiterhin sehr erfreulich und tragen im gesamten bisherigen Jahresverlauf zu einer sehr positiven Rendite im Portfolio bei. Nach anfänglich schwierigem Start hat sich das Festhalten an unserem Engagement in Schwellenländeranleihen ausgezahlt. Unser Zielinvestment kann im laufenden Jahr eine fast zweistellige Rendite ausweisen.

Fact Sheets aktuell: https://www.mehrwert-finanzen.de/geldanlage-und-sparen/

Nachhaltigkeit:

Wasserstoffbetriebene Fahrzeuge vor dem Durchbruch?

Jules Verne beschrieb in seinem Roman „Die geheimnisvolle Insel“ bereits 1874 „Wasser als Brennstoff der Zukunft“. Die Bemühungen um wasserstoffbetriebene Fahrzeuge weckten seither jedoch eher Assoziationen mit Samuel Becketts „Warten auf Godot“. In den letzten Jahren liefen ihnen zudem Batteriefahrzeuge den Rang ab. Wasserstoffantriebe könnten dennoch das zentrale Element künftiger E-Mobilität bilden, möglicherweise auch in Koexistenz mit dem Batterieantrieb.

Wasserstoff ist energiereich, faktisch unbegrenzt verfügbar und als Verbrennungsprodukt fällt im Grunde nur Wasser an. Trotz dieser positiven Voraussetzungen gibt es bislang nur sehr wenige wasserstoffbetriebene Fahrzeuge, vor allem aufgrund technologischer Hürden und mangelnder Wirtschaftlichkeit. In einigen Bereichen ändert sich das aber zusehends.

Wasserstoff ist im Universum zwar das häufigste Element, in freier Form auf der Erde aber kaum verfügbar. Er wird heutzutage vorrangig aus Erdgas extrahiert, zum Teil auch aus Erdöl oder Biomasse. Dabei wird mit den Standardverfahren jedoch ähnlich viel CO2 freigesetzt wie beim Verbrennen von Öl und Gas. Nur sehr wenig Wasserstoff wird derzeit durch das Aufspalten von Wasser (Elektrolyse) erzeugt. Dieses Gewinnungsverfahren macht den eigentlichen grünen Reiz einer Wasserstoffwirtschaft aus, benötigt aber viel Elektroenergie. Wirtschaftlich und ökologisch sinnvoll ist es nur, wenn dafür Strom aus erneuerbaren Energiequellen eingesetzt wird, vorzugsweise solcher, der ohnehin gerade nicht anderweitig verwendbar ist.

Dieser könnte in Form von Wasserstoff zugleich kostengünstig gespeichert werden. Damit ließe sich auch ein ganz zentrales Problem beim Ausbau erneuerbarer Energien lösen. Denn nur mit Speichermöglichkeiten, für die bei Wind und Solar zeitweise anfallenden Stromüberschüsse, ist der Ausbau dieser Energiegewinnung wirklich sinnvoll. Pumpspeicherwerke oder Batterien werden dafür bei weitem nicht ausreichen. Erneuerbare Energiegewinnung und den Transportsektor koppeln zu können, ist ein Hauptargument für den Wasserstoff. Laut einer deutschen Studie aus dem Jahr 2017 könnte allein die Überschussleistung der bis 2050 geplanten Wind- und Solarkapazitäten den gesamten deutschen Straßenverkehr mit Wasserstoff versorgen.

WASSERSTOFF: THEMA FÜR GROßFAHRZEUGE IM DAUERBETRIEB – WENIGER FÜR PKWS

Im Fahrzeugbereich ließe sich Wasserstoff ganz konventionell in einem Ottomotor verbrennen. Die Fahrzeughersteller konzentrieren sich aber eher auf den Elektroantrieb mit Hilfe einer Brennstoffzelle. Die Gesamtkosten für Anschaffung und Betrieb eines Brennstoffzellen-Fahrzeugs (Fuel Cell Electric Vehicle, kurz: FCEV) liegen dabei noch weit über denjenigen von Batterie- oder Verbrennungsfahrzeugen und die Energiebilanz für den Gesamtprozess (Strom zu Strom) ist sehr dürftig. Inklusive Herstellen, Speichern und anschließendem Rückverstromen von Wasserstoff beträgt der Wirkungsgrad derzeit weniger als 50 %. Batterien sind da weit effizienter. Doch ihre Herstellung verschlingt oft enorme Ressourcen, sie sind schwer, groß und nur begrenzt verfügbar. Für Schwerlastanwendungen mit großen Reichweiten und Dauerbetrieb (LKWs, Busse, Schiffe, Züge) sind Batterieantriebe kaum geeignet. Hier werden weltweit in wachsendem Maße Brennstoffzellen eingesetzt, zumal die benötigten Wasserstofftanks sich dort besser unterbringen lassen und die erforderliche Infrastruktur überschaubarer ist. Bei PKWs hingegen bleiben Batterien wohl auf absehbare Zeit das Mittel der Wahl für E-Mobilität.

ZAHLREICHE HERAUSFORDERUNGEN

Bislang muss Wasserstoff für Lagerung, Transport und Bereitstellung stark komprimiert oder verflüssigt werden. Das kostet abermals Energie, erfordert teure Betankungsanlagen und birgt Sicherheitsrisiken. Einen Ausweg bieten möglicherweise neue Metallhydrid- und LOHC-Technologien. Flüssige organische Wasserstoffträger (Liquid Organic Hydrogen Carriers, kurz: LOHC) können durch chemische Reaktion Wasserstoff aufnehmen und wieder abgeben. In LOHC gespeicherter Wasserstoff ist völlig ungefährlich und für den Transport lässt sich die bereits vorhandene Infrastruktur nutzen, etwa Pipelines oder Tanklaster. Der Trägerstoff LOHC ist dabei hunderte Male verwendbar. Vor allem für stationäre Speicherung und für Großfahrzeuge wie Busse, Schiffe oder Züge könnte er deutliche Vorteile bieten und bei großen Speichermengen sehr viel günstiger sein als Batterien. Für PKWs ist das LOHC-Konzept auf absehbare Zeit nicht umsetzbar.

Mit sehr viel höheren Stückzahlen ließen sich die Kosten für Herstellung und Betrieb von FCEV und die nötige Infrastruktur deutlich senken, doch verhindern die hohen Preise bislang eine entsprechende Nachfrage. Genau diese Kostendegression gibt es derzeit bei batteriebetriebenen Elektroautos (Battery Electric Vehicle, kurz: BEV). Deshalb und aufgrund des hohen regulatorischen Drucks zur CO2-Reduktion forcieren fast alle Automobilhersteller gegenwärtig die Batterietechnologie. Zwar verfolgen sie den Wasserstoffantrieb meist trotzdem weiter. Das Risiko besteht jedoch, dass gerade die europäischen Autokonzerne sich zu sehr auf den Batterieantrieb fixieren und Alternativen wie Wasserstoff zu wenig beachten. China dagegen betrachtet Wasserstoff und die Brennstoffzelle offenbar als essenzielle Zukunftstechnologien, potenziell sogar noch vor Batteriefahrzeugen. Mittels hoher Subventionen und Investitionen sollen auch hier die notwendige kritische Masse und die globale Technologieführerschaft erreicht werden.

Eine Studie des Forschungszentrums Jülich sieht in etwa vergleichbar große Kosten für Aufbau und Betrieb einer BEV- respektive FCEV-Infrastruktur. Sie empfiehlt eine intelligente Kombination beider Konzepte, statt eines Entweder-Oder, um die jeweiligen Stärken beider Technologien auf verschiedenen Anwendungsfeldern zu verbinden.

Quelle: Raiffeisen Capital Management

Ihr MehrWert Assetmanagement

Dieser Beitrag wurde automatisch veröffentlicht von www.mehrwert-finanzen.de

Marktkommentar – Ausgabe August 2019

Liebe Mandanten und Mandantinnen, liebe Investoren und Investorinnen!

Wie gewohnt möchten wir Ihnen gerne auf diesem Wege unsere aktuelle Markteinschätzung zukommen lassen und Sie über die aktuellen Entwicklungen der jeweiligen nachhaltigen Vermögensverwaltungsstrategien informieren.

Makroökonomische Marktentwicklung

Die Stimmung in der Wirtschaft sinkt während die Kurse steigen oder zumindest stabil bleiben. Die Erklärung ist recht einfach: Die Kurse von heute haben nichts mit der Gegenwart zu tun. Heute preist die Börse die Erwartungen der Zukunft ein, allen Erfahrungen nach das, was in den nächsten sechs bis neun Monaten Realität sein dürfte. Die Börse ist und bleibt auch in den diffusesten Zeiten ein Antizipationsmechanismus und kein Spiegel des aktuellen Ist-Zustands. Aus diesem Grund ist es auch weniger relevant, was die Unternehmen im Rahmen der Berichtssaison über das vergangene Quartal erzählen, sondern das, was sie erwarten. Daher kommt dem Ausblick eine weitaus höhere Bedeutung zu als den eigentlichen Zahlen des abgelaufenen Quartals. Vor diesem Hintergrund kann die laufende Berichtssaison schon fast als abgehakt gelten. Die wichtigsten Adressen sind in den nächsten Tagen abgearbeitet. Dann wird gerechnet und die Erklärungen der Unternehmenslenker genau interpretiert. Doch auch ein Blick auf die bisher vorgelegten Ergebnisse lässt ermutigende Analysen zu. Die meisten Unternehmen haben die Erwartungen übertroffen, wenn auch auf eher niedrigen Niveaus und stark differenziert nach Regionen und Branchen. Und die Aussichten auf Zinssenkungen zum einen, gefolgt von Anleihekaufprogrammen zum anderen sind ein bekanntes Gemisch, welches schon seit 2011 hervorragend funktioniert hatte, um Aktienkurse zu stützen. Gut möglich, dass damit auch die Konjunktursorgen zum Ende des Sommers hin nachlassen. Ob die Handelsgespräche zwischen den USA und China in den nächsten Wochen für eine Überraschung sorgen, ist schwer zu sagen. Nach viel Hin und Her in den letzten Monaten scheinen die Finanzmärkte nicht mehr bereit zu sein, einen Vertrauensvorschuss zu geben. Zu viel Vertrauen war in der Vergangenheit enttäuscht worden. Ein versöhnlicher und konstruktiver Ton könnte das Vertrauen in die weltweiten Wachstumsaussichten wiederherstellen. Sowohl die Stimmung der Verbraucher als auch die der Unternehmen würde sich verbessern. Mit den Eindrücken der letzten Wochen blicken wir daher mit Zuversicht in das zweite Halbjahr. Gewisse Sorgen und auch Risiken bleiben zwar nach wie vor bestehen, auch oder gerade aus politischer Perspektive, doch unter dem Strich sollten mit der gebotenen Vorsicht die Chancen im aktuellen Umfeld überwiegen. Dem entsprechend werden wir in den nächsten Wochen die einzelnen Portfolien steuern.

Strategieentwicklung – Nachhaltigkeitsstrategie Offensiv:

Aktuell sind wir mit 69 % in Aktienfonds investiert. Die freie Liquidität beläuft sich derzeit auf 31 %. Im Monat Juli wies die Strategie eine Rendite nach Kosten in Höhe von +1,59 % aus. Im laufenden Jahr beträgt die Rendite bis dato +11,14 % nach Kosten, bei einer leicht gestiegenen Schwankungsbreite von 6,35 %. Die Aktienmärkte präsentierten sich im Monat Juli stabil und bewegten sich innerhalb eines relativ engen Korridors. Veränderungen in der Allokation wurden nicht vorgenommen. Die aktuell zur Verfügung stehenden freien Mittel lassen wir zunächst weiterhin unangetastet. Eine schrittweise Anhebung der Aktienquote rückt wieder näher in unseren Fokus sofern die Rahmendaten einen positiven Trend für das zweite Halbjahr bestätigen.

Strategieentwicklung – Nachhaltigkeitsstrategie Ausgewogen:

Die ausgewogene Nachhaltigkeitsstrategie wies im Monat Juli ein Plus von 1,70 % nach Kosten aus. Damit beläuft sich das aktuelle Jahresergebnis bis dato auf +9,70 % nach Kosten. Wir sind derzeit 42 % in Aktien und 46 % in Rentenfonds investiert. Die Liquidität beläuft sich aktuell auf 12 %. Die Schwankungsbreite von 4,18 % ist leicht gestiegen, bewegt sich aber insgesamt weiterhin auf einem sehr moderaten Niveau. Die Aktienmärkte präsentierten sich im Monat Juli stabil und bewegten sich innerhalb eines relativ engen Korridors. Veränderungen in der Allokation wurden nicht vorgenommen. Die aktuell zur Verfügung stehenden freien Mittel lassen wir zunächst weiterhin unangetastet. Eine Anhebung der Aktienquote auf die maximal zulässigen 50 % Portfolioanteil rückt wieder näher in unseren Fokus sofern die Rahmendaten einen positiven Trend für das zweite Halbjahr bestätigen. Die fast hälftigen Rentenanteile in dieser Strategie verlaufen sehr stabil und tragen weiterhin zu einer positiven Rendite im Portfolio bei.

Strategieentwicklung – Nachhaltigkeitsstrategie Defensiv:

Die defensive Nachhaltigkeitsstrategie verzeichnete im Monat Juli ein Plus von 1,42 % nach Kosten. Im Jahresverlauf ergibt sich eine Rendite bis dato von +7,60 % nach Kosten. Die Schwankungsbreite in Höhe von 2,61 % ist geringfügig gestiegen, jedoch entsprechend dem defensiven Charakter der Strategie weiterhin sehr gering. Die Allokation setzt sich zusammen aus einer Aktienquote von 25 %, einer Rentenquote von 70 % und einem Liquiditätsanteil von 5 %. Die Aktienmärkte präsentierten sich im Monat Juli stabil und bewegten sich innerhalb eines relativ engen Korridors. Veränderungen in der Allokation wurden nicht vorgenommen. Die aktuell zur Verfügung stehenden freien Mittel lassen wir zunächst weiterhin unangetastet. Die maximal zulässige Aktienquote von 25 % schöpfen wir seit längerem vollständig aus. Diese Strategie werden wir bis auf weiteres beibehalten. Die in dieser defensiven Strategie naturgemäß hohen Rentenanteile verlaufen sehr stabil und tragen weiterhin zu einer positiven Rendite im Portfolio bei.

Strategieentwicklung – Nachhaltigkeitsstrategie für Stiftungen & Soziales:

Die Stiftungsstrategie ist mit 25 % in Aktienfonds, 70 % in Rentenfonds und 5 % in Liquidität investiert. Die Strategie verzeichnete im vergangenen Monat Juli ein Ergebnis von 1,0% nach Kosten. Daraus resultiert ein bisheriges Jahresergebnis bis dato von 7,2% nach Kosten. Die Schwankungsbreite ist geringfügig angestiegen auf 2,68%, jedoch entsprechend dem defensiven Charakter dieser Strategie weiterhin sehr gering. Die Aktienmärkte präsentierten sich im Monat Juli stabil und bewegten sich innerhalb eines relativ engen Korridors. Veränderungen in der Allokation wurden nicht vorgenommen. Die aktuell zur Verfügung stehenden freien Mittel lassen wir zunächst weiterhin unangetastet. Die maximal zulässige Aktienquote von 25 % schöpfen wir seit längerem vollständig aus. Diese Strategie werden wir bis auf weiteres beibehalten. Die in dieser defensiven Strategie naturgemäß hohen Rentenanteile verlaufen sehr stabil und tragen weiterhin zu einer positiven Rendite im Portfolio bei.

Nachhaltigkeit:

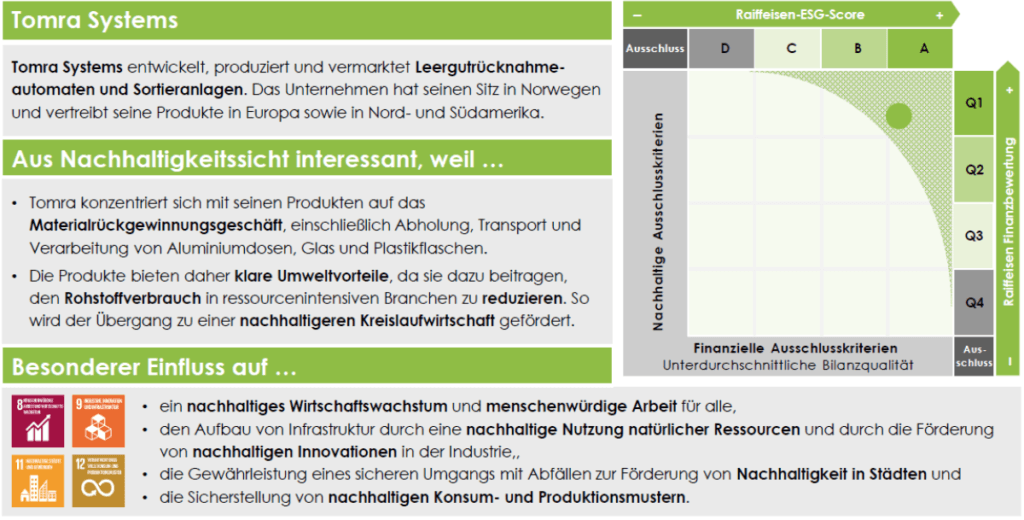

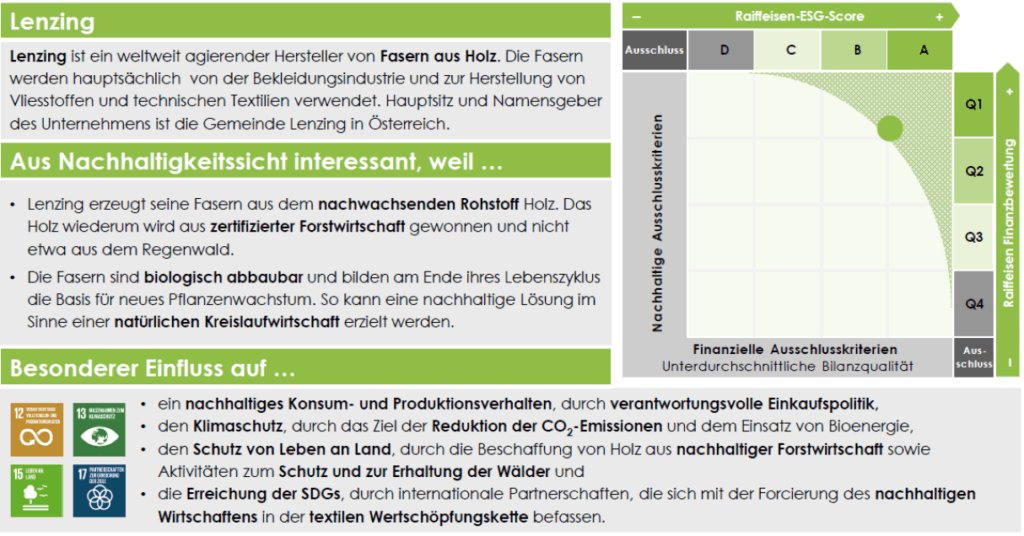

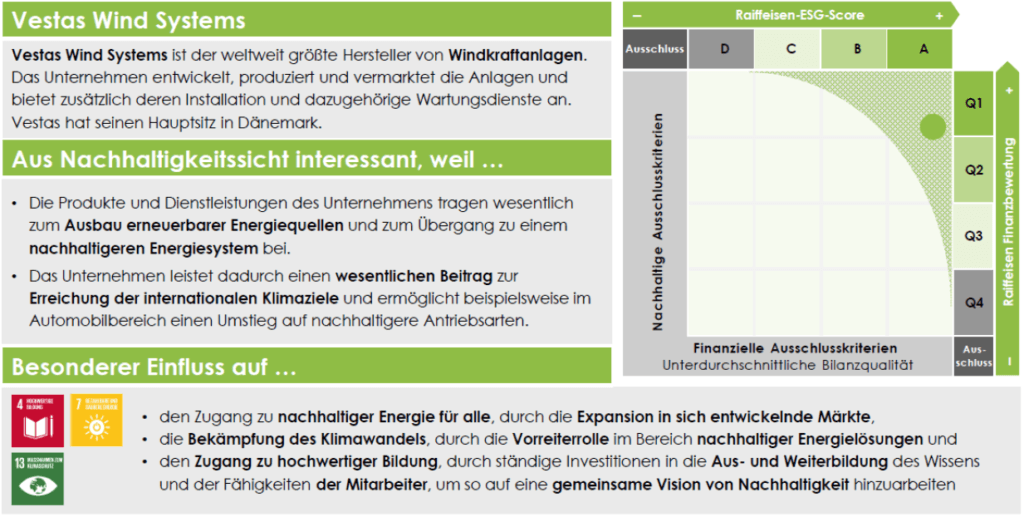

Heute stellen wir Ihnen einmal drei nachhaltige Unternehmen und deren Wirkung vor, die in einem nachhaltigen Fonds der Raiffeisen Österreich enthalten sind und den wir in den Strategien einsetzen:

Thema Recycling:

Thema Rohstoffe:

Thema Energie:

Marktkommentar August 2019 MehrWert Vermögensverwaltung

Die aktuellen Fact Sheets zu den einzelnen nachhaltigen Vermögensverwaltungsstrategien

finden Sie auf der MehrWert-Homepage unter: www.mehrwert-finanzen.de/geldanlage-und-sparen/

Ihr MehrWert Assetmanagement

Dieser Beitrag wurde automatisch veröffentlicht von www.mehrwert-finanzen.de

Quartalsbericht 2. Quartal 2019 – Mehrwert Nachhaltig Ausgewogen

Liebe Mandanten und Mandantinnen,

liebe Investoren und Investorinnen!

Wir möchten Ihnen gerne wieder auf diesem Wege unseren Bericht für das zweite

Quartal 2019 zukommen lassen. Im Rückblick fassen wir dabei nochmals die

wesentlichen makroökonomischen Rahmendaten sowie wichtige Eckpunkte innerhalb

der Strategie in diesem Zeitraum für Sie zusammen. Mit dem Ausblick möchten wir

Ihnen gerne unsere Einschätzung für die nächsten Monate zu den Finanzmärkten

geben.

Die Vermögensverwaltungsstrategie „Mehrwert Nachhaltig Ausgewogen“ verzeichnete im zweiten Quartal 2019 einen Wertzuwachs (nach Kosten) von 1,43 % bei einer Schwankungsbreite von 4,20 %. Die Aktienquote am Ende des Berichtszeitraumes belief sich auf 42 %. Die Liquiditätsquote lag bei 12 % und der Rentensektor war mit 46 % Portfolioanteil vertreten.

Rückblick:

Im zweiten Quartal dieses Jahres präsentierten sich die weltweiten Finanzmärkte in einer sehr volatilen Verfassung. Das ökonomische Zahlenwerk lag zwar in den wichtigsten Volkswirtschaften in einem stabilen Rahmen. Jedoch drohten die Handelsstreitigkeiten zwischen den USA und China zu eskalieren. Hinzu kamen zunehmende geopolitische Spannungen, insbesondere im Atom-Streit mit dem Iran. Es wurde in den vergangenen Monaten zunehmend deutlich, dass die Notenbanken weiterhin am billigen Geld festhalten werden um möglichen Abschwungtendenzen massiv entgegenzuwirken. Wir blieben unserer Linie treu und setzten im Rentenbereich weiterhin schwerpunktmäßig auf kurz laufende Anleihen. Im Aktienbereich galt weiterhin unsere Maxime: Breite Streuung der Investments. Die Aktienquote wurde nicht bis zur maximal zulässigen Grenze von 50 % ausgeschöpft. Die geografische Länderallokation dominierte die USA mit einem Anteil von 10 %, gefolgt von den Schwellenländern mit 8,5 %. Europa war mit knapp 6 % vertreten. Nachhaltige Unternehmen der Gesundheits- wie auch der IT-Branche waren branchenbezogen die beiden größten Sektoren. Portfolioveränderungen wurden in dem Betrachtungszeitraum nicht vorgenommen.

Ausblick:

Der nächste Treiber der Börse könnten die Ausblicke der Unternehmen sein, die ab Mitte Juli ihre Quartalszahlen bringen. Hier könnte eine weitere Aufhellung die Erholung weiter stützen. Einige Börsenindizes stehen an wichtigen psychologischen Schwellen. Überspringen sie diese, wäre das ein starkes Signal für den weiteren Verlauf des Jahres. Der Handelsstreit bleibt aber weiterhin das dominierende Thema. Für eine langfristige Entwarnung ist es zu früh. Kurzfristig ist der vorläufige Burgfrieden zwischen China und den USA, der auf dem G20-Gipfel in Japan ausgehandelt wurde, natürlich erst einmal eine Erleichterung für die Märkte. Die Notenbanken werden die Geldschleusen weiterhin offen halten. Für die amerikanische Notenbank rechnen wir mit einer kommenden Zinssenkung. Die europäische Zentralbank wird auf nicht absehbare Zeit ihre Nullzinspolitik fortführen. Wir gehen zum heutigen Zeitpunkt nicht davon aus, dass sich dieser Kurs durch den bevorstehenden Wechsel an der Spitze der Notenbank ändern wird. Den Finanzmärkten wird demnach weiterhin ausreichend Kapital zur Verfügung stehen. Was die Börsen daraus machen können wird aber nicht zuletzt zumindest kurzfristig von politischer Seite erheblich beeinflusst werden. Daher bleiben wir zunächst bei unserer vorsichtigen Einschätzung und behalten unsere bisherige Strategie der „ruhigen Hand“ bei.

Dieser Beitrag wurde automatisch veröffentlicht von www.mehrwert-finanzen.de

Quartalsbericht 2. Quartal 2019 – Mehrwert Nachhaltig Stiftung

Liebe Mandanten und Mandantinnen,

liebe Investoren und Investorinnen!

Wir möchten Ihnen gerne wieder auf diesem Wege unseren Bericht für das zweite

Quartal 2019 zukommen lassen. Im Rückblick fassen wir dabei nochmals die

wesentlichen makroökonomischen Rahmendaten sowie wichtige Eckpunkte innerhalb

der Strategie in diesem Zeitraum für Sie zusammen. Mit dem Ausblick möchten wir

Ihnen gerne unsere Einschätzung für die nächsten Monate zu den Finanzmärkten

geben.

Die Vermögensverwaltungsstrategie „Mehrwert Nachhaltig Stiftung“ verzeichnete im zweiten Quartal 2019 einen Wertzuwachs (nach Kosten) von rund 1,70 % bei einer Schwankungsbreite von 2,60 %. Die maximal zulässige Aktienquote in Höhe von 25 % wurde über das gesamte Quartal ausgeschöpft. Die Liquiditätsquote lag am Ende des Berichtszeitraumes bei rund 5 %. Der Rentensektor war mit 70 % Portfolioanteil vertreten.

Rückblick:

Im zweiten Quartal dieses Jahres präsentierten sich die weltweiten Finanzmärkte in einer sehr volatilen Verfassung. Das ökonomische Zahlenwerk lag zwar in den wichtigsten Volkswirtschaften in einem stabilen Rahmen. Jedoch drohten die Handelsstreitigkeiten zwischen den USA und China zu eskalieren. Hinzu kamen zunehmende geopolitische Spannungen, insbesondere im Atom-Streit mit dem Iran. Es wurde in den vergangenen Monaten zunehmend deutlich, dass die Notenbanken weiterhin am billigen Geld festhalten werden um möglichen Abschwungtendenzen massiv entgegenzuwirken. Wir blieben unserer Linie treu und setzten im Rentenbereich weiterhin schwerpunktmäßig auf kurz laufende Anleihen. Der hohe Rentenanteil der defensiven Stiftungsstrategie konnte zu einem sehr stabilen Verlauf des Portfolios beitragen. Die größten Positionen des Portfolios nach Regionen waren der Euroraum mit 18 %, gefolgt von den Schwellenländern mit 6 %. Deutschland war mit knapp 5 % im Portfolio vertreten. Portfolioveränderungen wurden in dem Betrachtungszeitraum nicht vorgenommen.

Ausblick:

Der nächste Treiber der Börse könnten die Ausblicke der Unternehmen sein, die ab Mitte Juli ihre Quartalszahlen bringen. Hier könnte eine weitere Aufhellung die Erholung weiter stützen. Einige Börsenindizes stehen an wichtigen psychologischen Schwellen. Überspringen sie diese, wäre das ein starkes Signal für den weiteren Verlauf des Jahres. Der Handelsstreit bleibt aber weiterhin das dominierende Thema. Für eine langfristige Entwarnung ist es zu früh. Kurzfristig ist der vorläufige Burgfrieden zwischen China und den USA, der auf dem G20-Gipfel in Japan ausgehandelt wurde, natürlich erst einmal eine Erleichterung für die Märkte. Die Notenbanken werden die Geldschleusen weiterhin offen halten. Für die amerikanische Notenbank rechnen wir mit einer kommenden Zinssenkung. Die europäische Zentralbank wird auf nicht absehbare Zeit ihre Nullzinspolitik fortführen. Wir gehen zum heutigen Zeitpunkt nicht davon aus, dass sich dieser Kurs durch den bevorstehenden Wechsel an der Spitze der Notenbank ändern wird. Den Finanzmärkten wird demnach weiterhin ausreichend Kapital zur Verfügung stehen. Was die Börsen daraus machen können wird aber nicht zuletzt zumindest kurzfristig von politischer Seite erheblich beeinflusst werden. Daher bleiben wir zunächst bei unserer vorsichtigen Einschätzung und behalten unsere bisherige Strategie der „ruhigen Hand“ bei.

Dieser Beitrag wurde automatisch veröffentlicht von www.mehrwert-finanzen.de